InfoMazars N°04-2019 - Análisis de la Ley al IGP

PREGUNTAS Y COMENTARIOS EN TORNO AL IMPUESTO A LOS GRANDES PATRIMONIOS (IGP)

Dr. Thomy J. Céfalo Y.

Apartándonos del asunto referido al estudio de la legalidad el tributo, es decir, su base constitucional, el órgano del cual emana, y otros temas igualmente álgidos como sería el de la conveniencia del establecimiento de un tributo en las actuales condiciones del país, y más concretamente cómo incidirá a quienes se verán afectados por esta nueva exacción fiscal y la desestimulación a la inversión que este nuevo impuesto genera; ya han comenzado a surgir muchas interrogantes sobre su mecánica de aplicación y propiamente cuál será el tratamiento de las partidas integrantes del patrimonio neto del contribuyente susceptibles del impuesto.

Es necesario acotar, como lo vemos nosotros, que no se trata de un verdadero y real impuesto al patrimonio, tal como existe en otros países, sino de una suerte de impuesto a los activos empresariales, una forma sui géneris del impuesto que anteriormente existió en Venezuela, por cuanto en el nuevo IGP se grava finalmente a los activos, bienes y derechos, permitiéndose detraérseles solo las cargas y desgravámenes señalados en la ley, y eso no es lo que se entiende por “Patrimonio Neto”. Por patrimonio neto, en sentido lato, debe entenderse el total del activo menos el total del pasivo del contribuyente.

En efecto, el IGP inicia en sus disposiciones generales estableciendo un impuesto dirigido a gravar el patrimonio neto del contribuyente, pero luego en las disposiciones relativas a la base imponible del tributo puede observarse que las partidas sometidas al gravamen son “los bienes y derechos, excluidos el valor de las cargas y gravámenes que recaigan sobre los bienes, así como, los bienes y derechos exentos o exonerados”. Y si uno revisa toda la LIGP, se ve el uso indistintamente de patrimonio neto, patrimonio, así como, bienes y derechos. En nuestra concepción debería existir precisión del uso de los términos legales para la mejor comprensión del tributo.

Claro, si “le sacamos punta” a la frase: …”excluido el valor de las cargas”…podría construirse una argumentación siguiendo alguna de las teorías clásicas sobre el patrimonio, la teoría alemana, que señala que las cargas (pasivos) asociados a los activos deben tomarse en cuenta para conocer el patrimonio de un sujeto, y a partir de allí traspolar esta noción al ámbito tributario para señalar que en cuanto al IGP los bienes y derechos sometidos al tributo deben considerar sus respectivas “cargas” (pasivos) para la determinación de la base imponible neta. De esta manera, podrá concluirse que el patrimonio neto que busca pechar el IGP, debe ser el total del activo menos el total del pasivo.

Pero otros podrán sostener que cuando la norma legal indica … “excluido el valor de las cargas y gravámenes que recaigan sobre los bienes”, lo hace en el sentido de los derechos reales propiamente; por algo la norma distingue entre carga y gravamen que afecten el bien, o sea, dos cosas (distintas) que pueden pesar sobre el activo, o sea, que se está utilizando o refiriendo a dos términos jurídicos, vale decir, una obligación que afecta al bien, como una carga en el sentido técnico (por ejemplo, una servidumbre de paso, una pignoración), o bien, una hipoteca que recaiga sobre un inmueble.

Nosotros nos inclinamos por esta última interpretación, aunque lo que estamos en definitiva llegando a concluir es que la norma legal tiene ese error, es decir, lo que se deriva del articulado de la ley cuando establece que “la base imponible del impuesto creado en esta Ley Constitucional será el resultado de sumar el valor total de los bienes y derechos, determinados conforme a las reglas establecidas en los artículos siguientes, excluidos el valor de las cargas y gravámenes que recaigan sobre los bienes, así como, los bienes y derechos exentos y exonerados”, no puede ser otra cosa que las “cargas y gravámenes”, en el sentido de los derechos reales antes explicado, que afectan a los bienes y derechos, y no que dentro de “cargas” cabe una acepción amplia de permitir que se le resten a los bienes y derechos, los respectivos pasivos asociados. Y esto es un error de la estructuración del impuesto porque entonces deja de ser un impuesto al patrimonio, para ser en la aplicación práctica un impuesto que recae sobre el activo (bienes y derechos) del contribuyente, permitiéndole restar de la base imponible solo aquella “carga o desgravamen” que sobre alguno de ellos recaiga.

Nos preguntamos entonces porqué no establecerlo directa y claramente el legislador en la creación de la norma legal, porqué dejar puesta una “zona gris” en un nuevo tributo, dejando al operador la labor de interpretación, en una situación económica de hiperinflación como lo que sufre el país actualmente. Se crea un nuevo impuesto con fallas de origen, en nuestra opinión. Los elementos esenciales del tributo deben venir y estar establecidos expresa y claramente por la ley (principio de legalidad).

Las Primeras 15 Preguntas e Inquietudes que se asoman sobre el IGP

Habiendo cubierto sucintamente estos aspectos que no queríamos dejar de tocar, podemos ir a ver las cuestiones del impuesto. Este escrito recoge lo que ha sido nuestros primeros contactos con las inquietudes que asoman las empresas y personas naturales, designados ambos formalmente como sujetos pasivos especiales. Nos han efectuado muchas preguntas, como por ejemplo:

- ¿Cuál es la tarifa del impuesto?

- ¿Cuándo entra en vigencia el impuesto?

- ¿Cuándo se paga el impuesto?

- ¿Es todo el patrimonio neto o existe algún límite?

- ¿Hay excepciones?

- ¿Qué pasa con aquella parte del patrimonio poseída en el exterior?

- Qué pasa con los bienes del cónyuge?

- ¿Los extranjeros también deben pagar el impuesto?

- ¿Cómo aplica el impuesto cuando existen varias sucursales o establecimientos?

- ¿Cómo se establece el valor de los bienes y derechos sometidos al impuesto?

- ¿La vivienda propia paga el impuesto?

- ¿Qué pasa con las cosas de uso personal?

- ¿Las joyas y demás bienes similares pagan el impuesto?

- ¿Las haciendas y fundos pagan el impuesto?

- ¿Las cosas derivadas del intelecto humano u obras artísticas y literarias pagan el impuesto?

- ¿Qué pasa cuando un bien pertenece a varias personas?

- ¿Debe registrarse en la contabilidad una provisión para el pago del IGP tal como se hace con el ISLR y otros tributos?

Nuestra interpretación a tan variadas preguntas sería, salvo mejor opinión y revisión de esto, luego de que sea emitido el andamiaje reglamentario indicado en la LIGP, es del tenor siguiente:

1. ¿Cuál es la tarifa del impuesto?

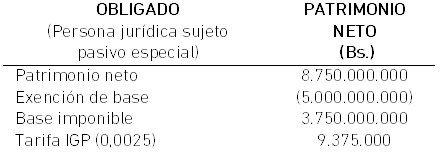

La Ley de Impuesto a los Grandes Patrimonios establece que en su inicio la tarifa será el 0,25% (0,0025) del patrimonio sometido al tributo y determinado según las reglas señaladas en la ley, y sus disposiciones reglamentarias.

Pero se prevé un rango de la tarifa del impuesto que va del 0,25% al 1,50% (del 0,0025 al 0,015). El Ejecutivo Nacional podrá fijar la tarifa entre estos límites, e incluso establecer una tarifa progresiva, o sea, por tramos del patrimonio neto del contribuyente, siempre dentro los límite señalados.

2. ¿Cuándo entra en vigencia el impuesto?

El período de imposición es anualmente, sobre el patrimonio neto existente al cierre del año respectivo. O sea, que en cada cierre anual además de los tributos ya vigentes, tendrá que determinarse y pagarse el nuevo IGP.

Y existen otros supuestos en los cuales se considerará que ha concluido el año, por lo tanto, también deberá pagarse el IGP, tales como:

- Extinción de la empresa.

- La transformación de la empresa, cuando implica un cambio en la forma en que tributa el impuesto sobre la renta, como por ejemplo, una compañía anónima que pasa a ser una sociedad de personas, o un consorcio que se convierte en una compañía anónima, etc.

- Cuando la persona natural o la empresa (sujetos pasivos especiales), cambien su residencia o domicilio hacia el extranjero.

- Muerte de la persona natural (sujeto pasivo especial).

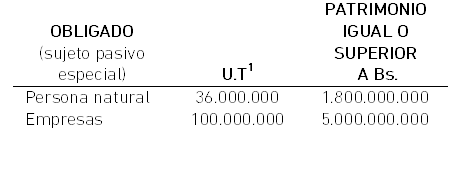

3. ¿Es todo el patrimonio neto o existe algún límite?

El impuesto se aplicará por la porción que supere los montos señalados. Por ejemplo:

4. ¿Hay excepciones?

Sí, no pagan el impuesto las siguientes cosas:

- Vivienda principal (hasta 64.000.000 U.T= Bs.3.200.000.000, unos US$430.000).

- Ajuar doméstico (Conjunto de muebles, ropas y enseres de uso común en las casas).

- Bienes de uso personal.

- Prestaciones sociales.

- Beneficios derivados de relaciones laborales.

- Aportes recibidos por los trabajadores de sus fondos de ahorro y cajas de ahorro.

- Bienes de propiedad comunal.

- Bienes invertidos en actividades a nivel primario, tales como: agrícolas, pecuarias, acuícolas, y otras similares, siempre que sea actividad principal del sujeto.

- Obra propia del artista mientras sea propiedad del autor.

5. ¿Qué pasa con aquella parte del patrimonio poseída en el exterior?

Queda sujeto al impuesto, si se trata de residentes en Venezuela (básicamente, entre otros supuestos, quien tenga en el país 183 días contados de forma continua o discontinua, en el año civil o inmediato anterior) o compañías domiciliadas en Venezuela (aquella constituida en el país, o que tenga domicilio fiscal en el país, o que su dirección efectiva esté en el país), por todo su patrimonio aunque una parte esté en el exterior.

6. ¿Qué pasa con los bienes del cónyuge?

Si no existe separación legal (por medio de sentencia judicial), el patrimonio de ambos cónyuges tributará como uno solo.

7. ¿Los extranjeros también deben pagar el impuesto?

- Sí lo pagan, pero solo por el patrimonio ubicado en Venezuela.

- También lo pagan los venezolanos no residentes y compañías no domiciliadas pero por el patrimonio ubicado en Venezuela.

- Y lo paga aquel establecimiento permanente ubicado en Venezuela de un extranjero o compañía, por todo el patrimonio atribuible a dicha entidad o establecimiento permanente.

8. ¿Cómo aplica el impuesto cuando existen varias sucursales o establecimientos?

Si una persona no residente o una empresa del exterior tiene en Venezuela varios establecimientos permanentes, deberá realizar una combinación y pagará por el patrimonio neto combinado de todas las entidades. Se entiende por establecimiento permanente, entre otros:

- Instalaciones o sitio de actividades, aunque no sean sus propietarios o realicen las actividades por empleados, representantes, agencias de representación, etc.

- Oficina, sede de dirección, sucursal, fábrica o taller o planta productiva, o inmuebles tomados, y dados a su vez, en arrendamiento .

- Obras de construcción, instalación o montaje con duración de más de tres (3) meses.

- Centros de compras de bienes o servicios.

9. ¿Cómo se establece el valor de los bienes y derechos sometidos al impuesto?

- El que sea mayor entre: El valor del catastro municipal, o el valor de mercado, o el valor ajustado según la metodología que dictará el Seniat.

- Para los bienes situados en el exterior, el valor del sitio de ubicación o el precio de mercado.

- Para el caso de los Resorts, multipropiedad o tiempo compartido, el mayor valor entre el precio de compra y el de mercado.

- Para las acciones de compañías, si cotizan en bolsas de valores, por su cotización en cada período de determinación del impuesto (al final del año).

- Para las acciones de compañías, que no cotizan en bolsas de valores, por el monto que resulte de dividir el capital más reservas de su último balance aprobado (recordemos que el balance que aprueban los accionistas normalmente no es el de cifras históricas, sino el de cifras en moneda constante según Ven-Niif) al cierre de año, entre las acciones existentes.

10. ¿La vivienda propia paga el impuesto?

No, si es la vivienda principal (la registrada en el Seniat), y hasta 64.000.000 U.T= Bs.3.200.000.000, o sean unos US$430.000, al valor oficial del BCV de mediados de julio de 2019.

11. ¿Qué pasa con las cosas de uso personal?

Están exentas del impuesto, pero solo el ajuar doméstico (Conjunto de muebles, ropas y enseres de uso común en las casas). Las joyas y obras de arte sí pagan el impuesto.

12. ¿Las haciendas y fundos pagan el impuesto?

No, pero solo si se trata de la actividad principal del contribuyente, es decir, una actividad agrícola, pecuaria, etc.

13. ¿Las cosas derivadas del intelecto humano u obras artísticas y literarias pagan el impuesto?

No, mientras sean de su creador.

14. ¿Qué pasa cuando un bien pertenece a varias personas?

No pagan el impuesto.

15. ¿Debe registrarse en la contabilidad de las empresas una provisión para el pago del IGP tal como se hace con el ISLR y otros tributos?

El impuesto aplica sobre el patrimonio neto del cierre del ejercicio anual, en los términos señalados en la ley y según su mecánica; aunque en nuestra opinión personal no estemos de acuerdo con su estructuración, sobre los bienes y derechos sometidos al tributo (menos las cargas y gravámenes), de manera que pensamos que bien puede realizarse una estimación mensual del tributo e irlo monitoreando, tal como se hace con el impuesto sobre la renta; cualquier variación se ajustará al momento de la determinación final y definitiva del tributo.

La contabilidad y base acumulativa del reconocimiento de ingresos, costos y gastos, para la configuración de los estados financieros de una empresa sirven para dar la idea de la situación financiera de una entidad a una fecha determinada, y la partida de IGP es una más de las que integra ese reporte financiero o contable. En este sentido, es nuestra opinión que sí puede presupuestarse el IGP, independientemente de que el patrimonio neto sujeto al IGP, no se hubiere constituido de manera definitiva.

Dr. Thomy J. Céfalo Y. Socio líder de la práctica de Impuestos y Precios de Transferencia de Mazars Venezuela. Contador Público egresado de la U.S.M., en el año 1.987. Abogado egresado de la U.C.V., en el año 1.995. Especialista en derecho tributario. Miembro del Colegio de Contadores Públicos del Estado Miranda. Miembro del Colegio de Abogados del Distrito Federal. Miembro del Comité de Normas Profesionales de Mazars Venezuela. Miembro de la Asociación Venezolana de Derecho Tributario (AVDT). Miembro del Comité de Impuestos de Venamcham. |